手机支付带动的产业链商机

文章出处:http://www.singbon.com 作者:中国一卡通网 收编 人气: 发表时间:2011年10月09日

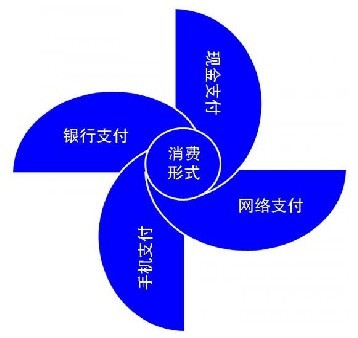

现在消费形式大致有四种:

1、 现金支付:史上最悠久最常见的支付形式,个别场合无法取代,例如小费;

2、 银行支付:

a) 银行卡支付:常用来理财性支付,例如工资、社保、基金、股票等;

b) 信用卡支付:近年来拉动消费的基石,可以分期付款购买大额物品。现在进入全民信用卡时代,持卡增长率放缓,但信用卡的潜力仍然强大;

3、 网络支付:通过网络交易系统,绑定银行卡或信用卡进行支付管理,主要有超级银联、支付宝、财富通、贝宝等,支付宝每日交易额超过十亿元人民币;

4、 手机支付:新一代消费模式,粗略分为小额支付和大额支付两种形式:

a) 手机微支付:150元以下金额,通过手机话费实时划扣,目前银联统一支付标准,2010年底就可以培养一支手机支付劲族;

b) 手机信用卡:绑定信用卡,升级SIM卡,通过手机实现信用卡支付,实现大额消费。目前联通和工行推出类似服务,上限是1000元,笔者预计2011年支付额度会等于同信用卡最高额度。

手机支付发展趋势迅猛,未来还会蚕食其它支付形式,尤其是借记卡形式的支付,借记卡是先充值再消费,信用卡则相反。最主要的原因是,使用信用卡支付的人群与手机支付人群性格特质高度重合。他们都是三高人群,高收入,高敏感度,高学历。

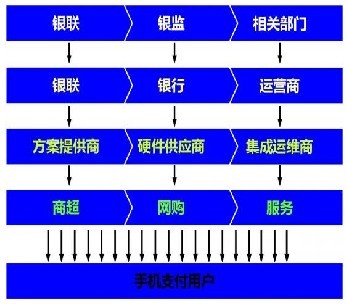

手机支付概念大约在2004年就提出,先后经历了NFC、SIMpass、贴片卡、SWP、MSD卡、RF-SIM多种技术方案,直到统一支付标准,才真正实现手机支付推进。手机支付不仅撑起整个产业链条,银联、银监、运营商、银行、方案提供商、硬件提供商、集成运营商,还有第三方专利公司,也带来一场残酷的竞争。

运营商联合银行推出手机支付解决方案,银行联合运营商推进手机银行;在线支付宣布进军手机支付领域,手机厂家谋局网络支付市场;手机卡集成了公交卡,公交卡也在实现商店、影院的小额消费;银联也不甘示弱,推出相应的手机支付服务。

产业链第一环节:立项与标准

1、基于13.56MHz的非接触技术的NFC方案

13.56M天线面积要求较大,无法集成在SIM卡里。运行频率比较低,读写器功耗不高,最大缺陷是需要更换带有NFC功能的手机,这一技术可能会引起专利纠纷。

2、基于13.56MHz技术的SIMpass贴片卡方案

在手机后盖贴13.56MHz的方案,把手机和SIM卡的集成关系取消,还有另一种方案是贴在手机SIM之上,然后放在手机终端内部,这时手机会增加相应的支付菜单。这样只能算准手机支付,最终也要集成到SIM卡中。这种技术相当于将公交卡芯片贴在手机上,是目前使用范围最广的小额支付方式。

3、基于2.4GHz的FRID-SIM卡方案

这一方案由中国移动主导,集成了金融级的安全芯片和独立的RF射频通道,更换SIM卡即可实现交易,不换号码,不换手机,传输距离为10米左右,采用SIP技术封装成本高于13.56MHz的产品。经过多年研发力量,可以形成核心专利,但目前只能做研发,希望移动继续研发下去。

产业链第二环节:银行关联手机

1、交通银行——e动交行

用手机号、预约号、预约银行卡取款密码,实现无卡取款。通过绑定的手机号登录手机银行办理业务,如果登陆密码输错6次,手机银行将被锁定。

2、建设银行——黄金投资品

建行用户将身份证与手机号建立绑定,用户每次退出手机银行系统,手机内存中银行信息,包括卡号和密码会自动清除,不会因手机丢失而影响资金。

3、招商银行——手机银行

招行管家服务,囊括账户管理、投资管理等各项功能。通过图形验证码机制,防止程序自动试探密码,密码错误次数过多,则自动锁定账户,保证安全。

产业链第三环节:手机对接银行

1、中国银联——联联支付卡

中国银联推出“联联支付卡”,是和SIM卡一样大小的薄片粘到SIM卡上,然后绑定银联卡,设定密码完成注册。具备查询、转账、信用卡还款等基础性的银行业务,还可以支付电子书、飞机票、网络购物、电视购物、生活缴费等。

这种方案把降低更换手机的成本,无法与手机平台集成,应用拓展空间有限。

2、拉卡拉——刷卡机

拉卡拉电子支付推出了家用型刷卡机,主打家庭用户,首先买一台抱回家。在家里实现信用卡还款、生活缴费、网络付款、手机充值,还可以购买游戏点卡、订阅杂志等功能。

此类刷卡机最初是放在连锁小店为民服务,连锁小店本就是用户最后一公里的服务站。

3、海科融通——支付通

海科融通公司与交通银行合作推出支付通网络书卡,内置刷卡槽和密码键盘,通过USB与电脑连接,不需开通网银,只需使用银联卡刷卡就能实现查询余额、跨行转账、网上缴费、购物付款,还可以完成IC卡电卡充值。

新增一个硬件,同样无法与手机高度集成,同样属于手机支付1.5,即准手机支付。

运营商与银行之间是双通道合作模式,主动寻求对方合作同时保留自主的权力,以上列举支付形式正是对下一步手机支付2.0做好基础。

产业链第四环节、执行与实施

用户仅需要两个步骤,一是手机号关联银行帐号,二是更换SIM卡或升级SIM卡。这些步骤需要方案提供商,硬件与软件的供应商,大量的企业的集体智慧实现。主要有以下技术与代表商:

芯片设计商:国民技术、大唐电信;

SIP芯片封装:长电科技;

COS与卡基制作:东信和平、恒宝股份;

POS机具:南天信息、新大陆、证通电子;

支付平台建设与运维:拓维信息等。

这些公司是整个产业链的中流砥柱,有一个共同特点,与上游的银行和运营商合作之前,一般不被大众所知,一旦大规模采购后,这类公司的领导人关注上市的速度与融资的热情,仅用一秒钟把技术的热情与发展的愿景覆盖。这个产业链是最容易出现浮躁的企业与浮躁的企业家,浙江移动阅读基地建立,某家公司成为G3阅读器指定供应商,该公司老总立刻出现在各大媒体上,向全球宣布五年成为全球第一的宏伟目标,并且主动挑衅不善于打价格战的苹果公司。该公司一年的产品销量等于苹果公司一天的销量,真不希望再出现这种商业笑话。

以上整条产业链,并未将手机本身纳入其中。手机支付核心与瓶颈,主要还是在SIM卡硬件与技术上,多数用户不会因为手机支付去更换一部手机。诺基亚全球副总裁发表声明,会在2011年发布的新款智能手机中植入NFC技术,将无线终端、信用卡网络、实体银行、IT技术和创业公司联合起来,形成手机支付的生态系统。

用户更换手机也需要一个周期,培育用户使用手机支付需要一定时间,银行与运营商通过广告和体验宣传手机支付服务需要一定时间,恰好,这三个时间大致相同。大众接受一个新生事物,广告实现效果,(手机支付主力人群)更换手机周期的时间,都在12-18个月区间。

一年后,用户潜意识认同手机是可以支付的,新款手机出厂前也会标配手机支付应用与安全系统,商超影院与连锁小店同样接受手机来消费,期待着一年后的手机支付大环境。